La suddivisione del patrimonio e le imposte

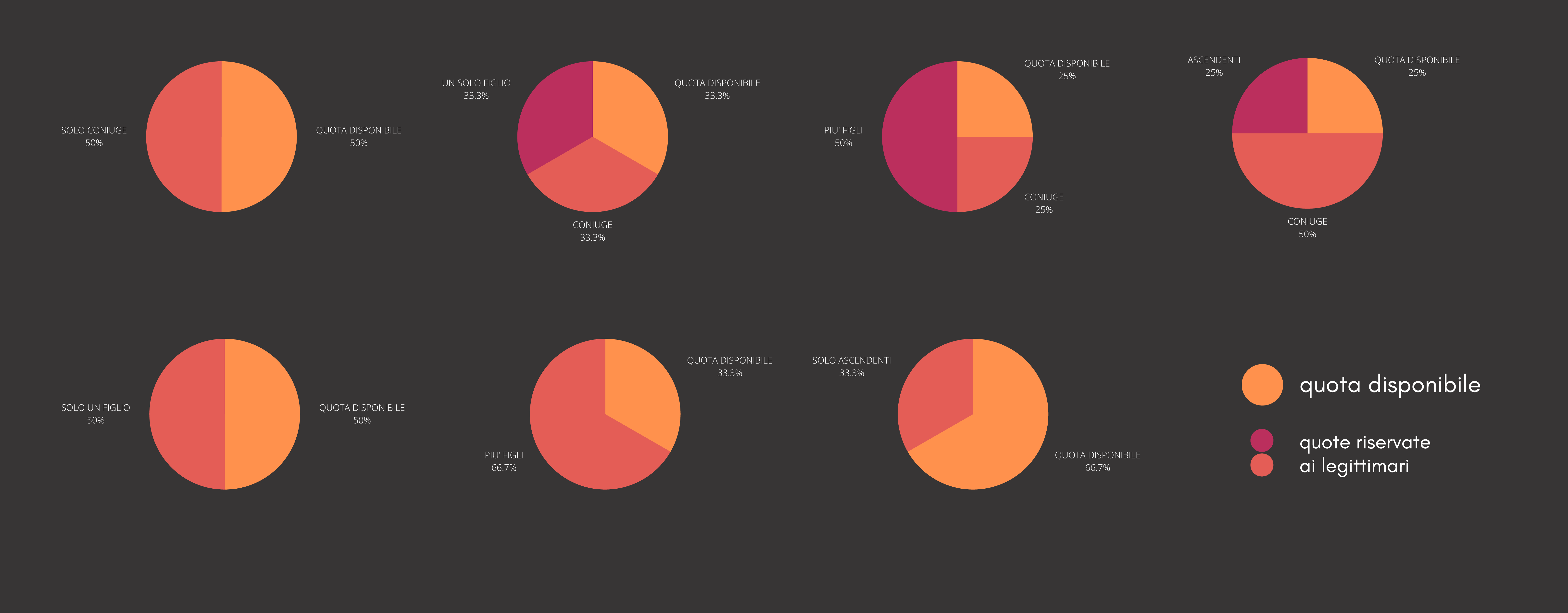

In materia testamentaria, un aspetto molto importante è il rapporto tra la quota di patrimonio che il testatore può conferire liberamente in eredità – detta quota disponibile – e quella che la legge riserva, invece, ad alcune categorie di soggetti, chiamati legittimari. La quota di patrimonio che spetta ai legittimari è detta quota di legittima e spetta al coniuge, ai figli e, in caso di assenza di questi ultimi, agli ascendenti, secondo delle proporzioni che dipendono dal numero dei legittimari.

Per determinare l’effettiva quota complessiva da lasciare in eredità (asse ereditario) si fa ricorso a una formula matematica: dall’insieme di tutte le attività patrimoniali presenti al momento della morte (relictum) si detraggono tutti i debiti riferibili al deceduto (debitum) e, poi, si aggiungono tutte le donazioni dirette e indirette fatte in vita dal deceduto (donatum). Con riferimento alla quota complessiva così determinata troveranno applicazione i criteri di legge per ricavare le quote riservate ai legittimari e la quota disponibile.

Nel caso in cui il deceduto non abbia disposto per testamento e non ci sia in vita alcun successibile entro il sesto grado, l’eredità viene acquisita dallo Stato.

Queste le aliquote di calcolo per eredi e legatari sul valore dei beni ricevuti:

- per il coniuge, i figli o i parenti in linea retta il 4% della quota eccedente il valore di 1.000.000 di euro

- per i fratelli e le sorelle il 6% della quota eccedente il valore di 100.000 euro

- per gli altri parenti fino al 4 grado, gli affini in linea retta e gli affini in linea collaterale sino al terzo grado il 6%

- per tutti gli altri soggetti l’8%

Le disposizioni testamentarie a favore di Associazione APACA OdV sono esenti da qualunque imposta.

continua la lettura o l’ascolto »»»